Sur Fleet Street, l’une des plus fréquentées du centre de Londres, à dix minutes à pied de Trafalgar Square, se trouve une arche de pierre par laquelle de nombreuses personnes peuvent passer et voyager à l’ époque des Templiers .

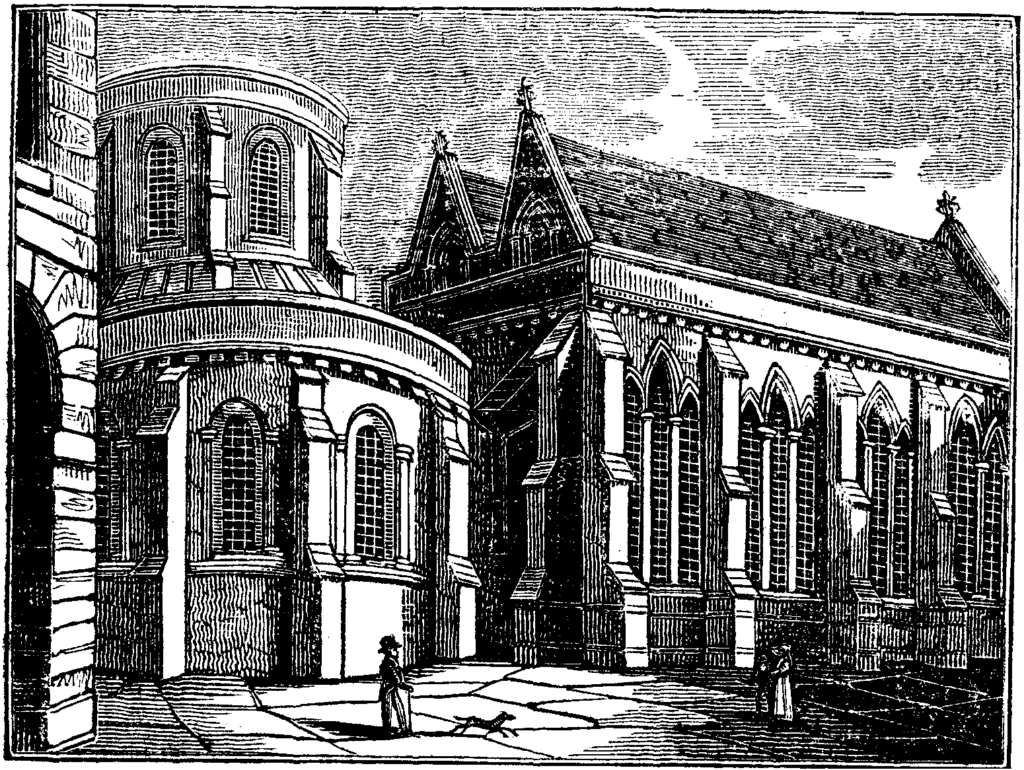

Une cour paisible mène à une étrange chapelle circulaire et à une statue de deux chevaliers juchés sur un seul cheval. La chapelle est l’église du Temple, construite par l’Ordre des Templiers en 1185, lorsqu’elle est devenue connue sous le nom de « maison londonienne des Chevaliers du Temple ».

Mais l’église du Temple n’a pas seulement une importance architecturale, historique et religieuse. C’était aussi la première banque de Londres.

Les Templiers étaient des moines guerriers. C’était un ordre religieux, avec une hiérarchie inspirée de la théologie et une mission déclarée – en plus d’un code d’éthique –, mais aussi une armée armée vouée à la « guerre sainte ».

Mais alors, comment sont-ils entrés dans le secteur bancaire ?

Les Templiers se consacrèrent entièrement à la défense des pèlerins chrétiens en route vers Jérusalem. La ville avait été prise lors de la première croisade en 1099 et des vagues de pèlerins commençaient à arriver, parcourant des milliers de kilomètres à travers l’Europe. Ces pèlerins devaient d’une manière ou d’une autre payer des mois de nourriture, de transport et d’hébergement pour tous, sans avoir à emporter de grosses sommes d’argent avec eux – car cela ferait d’eux une cible facile pour les voleurs.

Heureusement, les Templiers avaient une solution. Un pèlerin pouvait laisser son argent à la Temple Church de Londres et le récupérer ensuite à Jérusalem. Au lieu d’emporter l’argent sur place, il lui suffirait d’emporter une lettre avec crédit. Les Chevaliers du Temple étaient la Western Union (une société bien connue qui transfère de l’argent entre les pays) des Croisades.

On ne sait pas exactement comment les Templiers faisaient fonctionner ce système, ni comment ils se protégeaient contre la fraude. Existe-t-il un code secret pour vérifier le document et l’identité du voyageur ?

Banque privée

Les Templiers n’étaient pas la première organisation au monde à proposer ce type de service. Plusieurs autres pays avaient déjà fait cela auparavant, comme la Chine de la dynastie Tang, qui utilisait le « feiquan » (argent volant), un document bidirectionnel qui permettait aux commerçants de déposer leurs bénéfices dans un bureau régional et de récupérer leur argent à leur arrivée. la capitale.

Mais ce système était géré par le gouvernement. Le système bancaire proposé par les Templiers fonctionnait beaucoup plus comme une banque privée – même si elle appartenait au pape – alliée aux rois et aux princes de toute l’Europe et gérée par un groupe de moines ayant fait vœu de pauvreté.

Les Chevaliers du Temple faisaient bien plus que simplement transférer de l’argent sur de longues distances. Dans son livre Money Changes Everything (« L’argent change tout », en traduction libre), William Goetzmann dit qu’ils proposaient une série de services financiers reconnus comme avancés pour l’époque. Si quelqu’un voulait acheter une île au large de la côte ouest de la France – comme le fit le roi Henri III d’Angleterre dans les années 1200 avec l’île d’Oléron, au nord-ouest de Bordeaux – les Templiers pourraient aider à conclure l’affaire.

Henri III paya 200 £ par an pendant cinq ans aux Templiers de Londres, et lorsque ses hommes prirent possession de l’île, les Templiers veillèrent à ce que le vendeur reçoive tout son argent. Jusque dans les années 1200, les joyaux de la couronne étaient conservés dans le Temple en guise de garantie d’un prêt – les Templiers agissant comme une sorte de prêteur sur gages.

Les Chevaliers du Temple n’ont bien sûr pas toujours été la banque de l’Europe. L’Ordre a perdu sa raison d’exister après que les chrétiens européens ont complètement perdu le contrôle de Jérusalem en 1244 et que les Templiers ont été complètement dissous en 1312.

Alors, qui a repris ce rôle bancaire qu’ils avaient laissé derrière eux ?

Si vous aviez assisté à la grande foire de Lyon en 1555, vous auriez connu la réponse. C’était le plus grand marché de commerce international de toute l’Europe. Dans cette édition de la foire, des rumeurs commençaient à circuler sur la présence d’un commerçant italien qui y faisait fortune.

Il n’achetait ni ne vendait rien. Tout ce qu’il avait devant lui était une table et un encrier. Jour après jour, il divertissait les commerçants et signait des morceaux de papier – et, d’une certaine manière, il devenait riche.

Les habitants du quartier le regardaient avec méfiance. Mais pour une nouvelle élite internationale issue des grandes maisons de commerce européennes, leurs activités étaient parfaitement légitimes. Il achetait et vendait de la dette – et ce faisant, il générait une valeur économique considérable.

Un commerçant lyonnais qui souhaitait acheter, par exemple, de la laine à Florence, pouvait s’adresser à ce banquier et demander un type de prêt appelé « compte d’échange ». Il s’agissait d’un document de crédit qui ne précisait pas la devise de la transaction. Sa valeur était exprimée en « écu de marc », monnaie privée utilisée par ce réseau international de banquiers.

Et si des commerçants lyonnais ou leurs agents se rendaient à Florence, la « lettre de change » du banquier lyonnais serait acceptée par les banquiers florentins, qui échangeraient sans problème le document contre de la monnaie locale.

Grâce à ce réseau de banquiers, un commerçant local pouvait non seulement échanger des devises, mais aussi « traduire » sa valeur d’achat à Lyon en valeur d’achat à Florence, une ville où personne n’avait entendu parler de lui. C’était un service précieux, qui en valait la peine.

Tous les quelques mois, les agents de ce réseau de banquiers se réunissaient dans de grandes foires comme celle de Lyon, vérifiaient leurs billets et réglaient leurs comptes entre eux.

Notre système financier actuel a beaucoup à voir avec ce modèle.

Un Australien muni d’une carte de crédit peut faire ses courses dans un supermarché lyonnais. Le supermarché valide le paiement auprès d’une banque française, qui s’adresse à une banque australienne, qui valide le paiement en prouvant qu’elle a l’argent sur son compte.

Contrepoints

Mais ce réseau de services bancaires avait aussi sa face cachée. Transformant leurs obligations personnelles en dettes négociables au niveau international, ces banquiers médiévaux ont commencé à créer leur propre monnaie privée, hors du contrôle des rois d’Europe.

Riches et puissants, ils n’avaient pas besoin de se soumettre aux monnaies souveraines de leurs pays… ce qui, d’une certaine manière, se fait encore aujourd’hui. Les banques internationales sont enfermées dans un réseau d’obligations mutuelles difficiles à comprendre ou à contrôler.

Ils peuvent utiliser leur portée internationale pour tenter de contourner les taxes et les réglementations ; et étant donné que les dettes entre elles constituent clairement une forme d’argent privé, lorsque ces banques sont affaiblies ou en difficulté, le système monétaire mondial tout entier est également vulnérable.

Nous essayons toujours de comprendre quoi faire avec ces banques. Il semble que nous ne pouvons pas vivre sans eux, mais nous ne sommes pas non plus sûrs de vouloir vivre avec eux. Les différents gouvernements cherchent depuis longtemps les moyens de les contrôler.

Parfois, cette approche s’appuie sur le « laissez-faire », d’autres fois non. Peu de dirigeants ont été plus durs envers les banques que le roi Philippe IV de France. Il devait de l’argent aux Templiers, qui refusèrent de lui remettre sa dette.

Puis, en 1307, sur le site de l’actuelle station Temple du métro parisien, Philippe lança une attaque contre le Temple de Paris – la première d’une série d’attaques à travers l’Europe. Les Templiers ont été torturés et forcés d’avouer tous les péchés auxquels l’Inquisition pouvait penser. L’ordre fut finalement dissous par le pape.

Le Temple de Londres fut loué à des avocats et le dernier Grand Maître des Templiers, Jacques de Molay, fut amené au centre de Paris et brûlé vif en public.

Tim Harford